La fin des transferts et le retour des revues trimestrielle

Premièrement, nous tenions encore une fois à vous remercier de votre soutien, de votre compréhension et de votre patience lors des derniers mois, alors que nous avons procédé à un gros changement, autant pour nous que pour notre clientèle. Nous nous comptons réellement chanceux d’avoir une clientèle qui, nous pensons, reflète bien les valeurs de notre équipe, soit l’engagement, l’ouverture d’esprit et la loyauté.

Ce changement stratégique, nous permettra de vous offrir des produits de placements auparavant inaccessibles, mais qui pourront améliorer grandement la ténacité des portefeuilles à travers les années tout en nous permettant de mieux nous positionner lorsque nous décidons de faire des allocations tactiques (exemple : prendre des positions sur une commodité (l’or, l’argent, le pétrole, etc.) directement, chose que nous ne pouvions pas faire dans le passé). Cela nous permettra aussi d’améliorer notre offre à 360 degrés et d’être éventuellement considérés comme un « one-stop shop » pour nos clients afin de couvrir leurs besoins de planification financière, assurances, placements, fiscalité, comptabilité et planification successorale.

Nous sommes autant impatients que vous de voir arriver les progrès technologiques chez SFL en 2026 : Mise en ligne de l’application pour voir les placements, migration vers une nouvelle plateforme qui permet d’accueillir les comptes autogérés des clients, et accès éventuels au FNB pour les clients.

Le retour des revues trimestrielles - Q3

Beaucoup de choses se sont passées depuis notre dernière revue trimestrielle : une guerre de tarifs, des baisses de taux directeur, la domination des titres technologiques et la surperformance des métaux précieux. Au travers de tout ça, une économie au ralenti ici et une économie à plein régime chez nos voisins du Sud.

Ceci étant dit, nous avons passé à travers une autre tempête en mars-avril et la bourse a très bien performé depuis. Même si tout ne semble pas rose économiquement, il faudra toujours comprendre que les marchés boursiers peuvent faire à leur tête, et ce, malgré tout ce qui se passe dans le monde. L’économie et la bourse sont, la plupart du temps, complètement déconnectées. D’ailleurs, un petit mot sur Trump. Beaucoup de gens s’inquiètent sur l’impact des décisions prises par le président américain sur la bourse. Comme lors de son premier mandat, Trump reste pro-croissance et fera tout en son pouvoir pour mettre les États-Unis en premier plan. La plupart des gestionnaires des fonds que nous utilisons ont réduit leur exposition aux titres américains dans les derniers mois. Vous verrez un peu plus bas que la plupart des indices mondiales ont bien performé versus les États-Unis dans les derniers mois, donc ce changement n’a pas eu d’impact négatif sur les portefeuilles.

Revenons à mars quelques instants. Il nous a fallu 5 semaines pour effacer 1 an de gain de l’année précédente. Trois mois plus tard, nous revenions au sommet historique de février 2025.

Source : TradingView

Nous portons votre attention sur ce graphique pour deux raisons principales :

L’importance d’une bonne communication avec nous si vous avez un projet qui nécessitera une sortie d’argent à court moyen terme. Il est beaucoup plus simple pour nous de réduire votre risque si nous savons que vous aurez besoin d’argent pour l’achat d’une maison à court terme, par exemple, lorsque les marchés sont à un sommet historique, que lors d’une baisse rapide des marchés. Cela permettra d’ailleurs à un portefeuille de continuer d’augmenter en valeur, mais en limitant les baisses, et, par le fait, ici, d’une baisse potentielle de 20% d’un possible « cashdown » en l’espace de 5 semaines. D’ailleurs c’est pourquoi nous planifions toujours les décaissements à la retraite sur une période de 3 ans afin de ne pas affecter le train de vie des clients.

Il ne faut pas avoir peur lors de ces baisses de remanier les portefeuilles et ajouter à nos bons coups. À un certain point, la plupart des titres technologiques étaient à -40% de leur sommet, sommet qu’ils ont pour la plupart, dépassé depuis. La peur et l’incertitude créeront toujours les meilleures occasions dans le marché. Les plus beaux rendements sont souvent trouvés dans les REEE des enfants pourquoi? C’est la partie du portefeuille surpondéré en titre technologiques, que l’on ne touche pas pendant plusieurs années et les résultats peuvent être atteints, car on laisse les émotions de côté pour ce type de compte, puisqu’il est facile de comprendre que l’argent ne sera pas touché pendant 17-18 ans.

Où en sommes-nous aujourd’hui?

L’or (vert et rouge) vs le S&P500 (en rose) : une surperformance intéressante sur 5 ans.

Source : TradingView

Nous avons commencé à inclure de l’or physique dans nos portefeuilles à un point intéressant en 2025 durant le temps que l’or se consolidait avant la récente hausse. L’or a des caractéristiques qui nous permet d’ajouter une diversification dans nos classes d’actifs alors que celle-ci est moins corrélée avec les actions. L’or est une valeur refuge lorsque les gens perdent confiance envers leur gouvernement et envers le dollar US. Bref, si vous vous fiez au prix de l’or, vous arrêterez de croire que l’inflation est réellement sous contrôle et que les gouvernements ont d’injecter de la monnaie dans le marché. Comme chaque classe d’actif, l’or connaîtra des périodes de correction dans les prochains mois. Nous demeurons d’avis que ce seront des opportunités d’achats et que le cycle à la hausse des métaux précieux est encore embryonnaire.

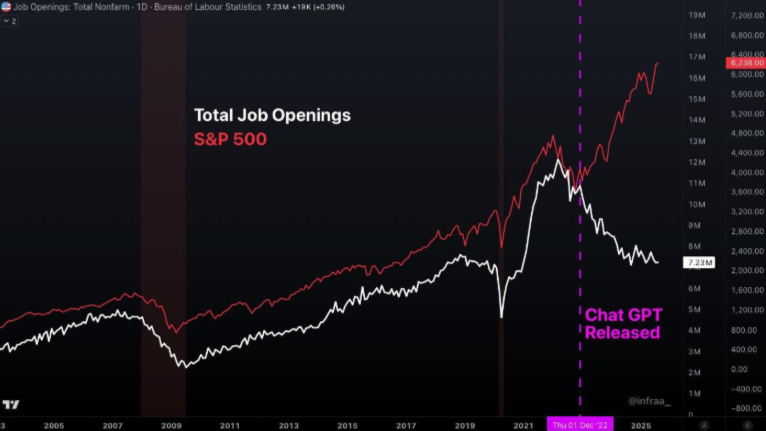

Les nouveaux emplois disponibles aux États-Unis depuis la sortie de ChatGPT

Source : TradingView

Petit graphique intéressant ici, afin de bien comprendre l’effet qu’aura l’arrivée de l’intelligence artificielle sur le marché de l’emploi. À long terme, nous pensons que l’IA fera augmenter drastiquement le taux de chômage. Cela aura deux répercussions majeures :

1. Réduction des effectifs dans les grandes entreprises

Automatisation accrue : L’IA permet d’automatiser des tâches complexes (service client, marketing, analyse de données, développement logiciel).

Conséquence directe : Les entreprises technologiques comme Meta (Facebook), Google ou Amazon pourront réduire considérablement leurs effectifs tout en maintenant, voire en augmentant, leur productivité.

Impact sur les marges : Moins de salaires à payer → marges bénéficiaires en hausse, ce qui peut séduire les investisseurs à court terme.

Effet sectoriel : Cette dynamique pourrait s’étendre à d’autres secteurs (banques, assurances, logistique), entraînant une vague de licenciements structurels.

2. Baisse de la consommation des ménages

Hausse du chômage structurel : Si l’IA remplace massivement des emplois, le taux de chômage pourrait augmenter durablement.

Conséquence macroéconomique :

Moins de revenus disponibles → baisse des dépenses en biens et services.

Effet domino : Les entreprises orientées vers la consommation (retail, restauration, loisirs) verront leurs revenus chuter.

Risque de récession : Une consommation affaiblie est un frein majeur à la croissance économique, surtout dans des économies comme les États-Unis où la consommation représente ~70 % du PIB.

Les marchés mondiaux ont bien repris depuis le creux d’avril

Voici les rendement des indices – YTD mesuré du début de l’année jusqu’au 30 septembre 2025.

Source : Financière CanoeLes compagnies continuent de générer des bénéfices à la hausse, mais ce sont surtout les titres technologiques qui continuent de croître à des niveaux phénoménaux et qui tirent les indices à la hausse.

Cela démontre l’importance d’avoir des portefeuilles diversifiés par secteur, ce qui permet d’être bien balancés lorsque des secteurs sous-performent sur quelques années.

Que devons-nous espérer pour la fin de l’année?

Nous n’avons pas eu de repli de 5% ou plus depuis la correction de mars et avril. 6 mois de hausse consécutive sur les marchés, marqués par une faible volatilité et qui pourrait continuer pendant un certain temps encore, puisque les nouvelles négatives ont moins de poids que le boom de l’intelligence artificielle qui se passe actuellement. Dans cet environnement, les leaders de marchés jusqu’à présent cette année devraient continuer de surperformer à court terme.

Source : TradingView

Pour bien illustrer à quoi nous pouvons nous attendre pour les prochains mois, pensons un peu au cycle de 2020 jusqu’à 2022 où le rebond post-covid semblait interminable avant d’entamer un long repli tout au long de l’année 2022. C’est le scénario que nous favorisons pour le moment : une lente montée des marchés qui sera éventuellement suivie d’une période de croissance plus lente.

Nous entendons de plus en plus de comparaisons avec la bulle technologique des années 2000. Il y a plusieurs différences malgré les similitudes. Les plus grandes compagnies sont évaluées à des ratios cours/bénéfices qui sont beaucoup moins élevés que durant ces années, avec des bénéfices croissants trimestre après trimestre. Nous ne sommes pas encore dans une situation d’euphorie dont toutes les compagnies participent à la hausse et que tous les gens pensent qu’il est facile de faire de l’argent à la bourse. Lorsque ce sera le cas, il sera alors bon de prendre des profits et réallouer le capital.

Revue trimestrielle Q3 - 28 octobre 2025

Par Comtois & Léonard - Gestion Privée